中國工業(yè)機(jī)器人市場將復(fù)制日本80年代的爆發(fā)式增長。目前中國已是全球最大的工業(yè)機(jī)器人市場,但工業(yè)機(jī)器人密度指標(biāo)表明潛在市場空間仍十分巨大。

考察日本工業(yè)機(jī)器人市場發(fā)展路徑后,我們判斷中國工業(yè)機(jī)器人市場將復(fù)制日本80年代的爆發(fā)式增長。量化分析指出未來三年中國工業(yè)機(jī)器人需求年均復(fù)合增速 54%。我們認(rèn)為,工業(yè)機(jī)器人需求同時(shí)受成長周期雙重驅(qū)動(dòng),量化分析表明2010年后成長性因素占據(jù)主導(dǎo)。將歷史工業(yè)機(jī)器人銷量與下游主要行業(yè)固定資產(chǎn)投 資做相關(guān)性分析,存在指數(shù)函數(shù)關(guān)系,y=1366.1*e^0.0006x(y銷量,x加權(quán)固定資產(chǎn)投資額)。

中國工業(yè)機(jī)器人需求結(jié)構(gòu) 將由“T”型向“倒梯”型轉(zhuǎn)變。2013年汽車行業(yè)工業(yè)機(jī)器人銷量占38%,是最大的下游應(yīng)用行業(yè)。我們判斷,隨著工業(yè)機(jī)器人在一般制造業(yè)的滲透,汽車工 業(yè)在工業(yè)機(jī)器人市場中的占比將逐漸減少,需求結(jié)構(gòu)轉(zhuǎn)向“倒梯”型。國產(chǎn)工業(yè)機(jī)器人本體難成利潤中心。將下游行業(yè)劃分為汽車制造業(yè)和一般制造業(yè),分別做產(chǎn)業(yè) 結(jié)構(gòu)分析。汽車制造業(yè)用工業(yè)機(jī)器人具有極高的技術(shù)和商務(wù)層面的進(jìn)入壁壘,中短期內(nèi)國產(chǎn)工業(yè)機(jī)器人本體廠商難以撼動(dòng)現(xiàn)有競爭格局。

一般制 造業(yè)則有相當(dāng)一部分工序并不需要6軸工業(yè)機(jī)器人即可實(shí)現(xiàn),技術(shù)層面的進(jìn)入壁壘相對較低,且價(jià)格因素在客戶購買時(shí)更為關(guān)注,商務(wù)層面的供應(yīng)鏈先入優(yōu)勢并不能 形成有效壁壘。我們判斷,一般制造業(yè)用工業(yè)機(jī)器人市場進(jìn)入壁壘較低將導(dǎo)致激烈的市場競爭,壓縮相關(guān)廠商的盈利能力。工業(yè)機(jī)器人本體的價(jià)值將體現(xiàn)在實(shí)施工業(yè) 4.0的入口價(jià)值。工業(yè)4.0的核心框架是信息物理系統(tǒng)(CPS),即將自動(dòng)化設(shè)備、工業(yè)通信網(wǎng)絡(luò)、工業(yè)軟件以及工業(yè)大數(shù)據(jù)等技術(shù)進(jìn)行系統(tǒng)化整合。投資安 裝工業(yè)機(jī)器人等自動(dòng)化設(shè)備是實(shí)施工業(yè)4.0的第一步,通過鋪設(shè)本體占據(jù)客戶資源,將利于其他設(shè)備和服務(wù)的銷售。

一、源自美國,繁榮于日本,中國接棒

1、美國:重理論研究,輕應(yīng)用開發(fā)

60年代到70年代,美國工業(yè)機(jī)器人主要立足于基礎(chǔ)研究。美國早在1962年就研制出世界上第一臺工業(yè)機(jī)器人,但當(dāng)時(shí)失業(yè)率高達(dá)6.65%,政府擔(dān)心機(jī) 器人會(huì)搶去更多人的工作,因此未出臺財(cái)政支持政策,也未從政府層面組織機(jī)器人研發(fā)。70年代后期注重研發(fā)特殊領(lǐng)域的機(jī)器人。70年代后期,美國政府和企業(yè) 界雖對機(jī)器人有所重視,但技術(shù)路線上仍把重點(diǎn)放在機(jī)器人軟件及軍事、海洋、核電等特殊領(lǐng)域的機(jī)器人研發(fā)上。80年代開始真正發(fā)力工業(yè)機(jī)器人研發(fā)。進(jìn)入80 年代后,美國政府和企業(yè)界才真正對工業(yè)機(jī)器人重視起來,一方面鼓勵(lì)工業(yè)界研發(fā)和應(yīng)用機(jī)器人,另一方面制定規(guī)劃增加機(jī)器人的研發(fā)經(jīng)費(fèi)。

2、日本:享譽(yù)全球的機(jī)器人王國

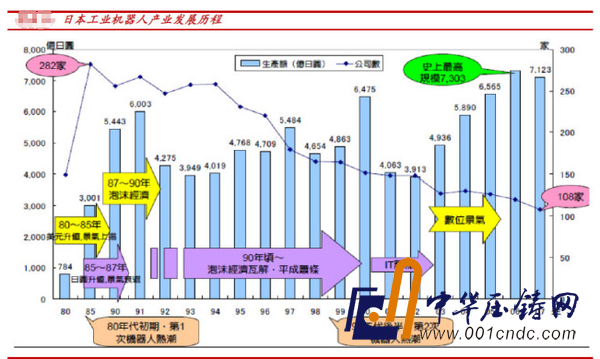

80年代到到90年代。工業(yè)機(jī)器人爆發(fā)性內(nèi)生增長。80年代前后日本經(jīng)濟(jì)高速增長,制造業(yè)工資大幅上漲,在此背景下,日本政府采取積極的扶持政策鼓勵(lì)發(fā) 展和應(yīng)用機(jī)器人。90年代初開始,海外出口拉動(dòng)機(jī)器人銷量增長。1990年日本機(jī)器人出口額占總出貨額的比例只有19.46%,2011年這一比例則在 71.86%。

3、中國:世界最大的工業(yè)機(jī)器人市場

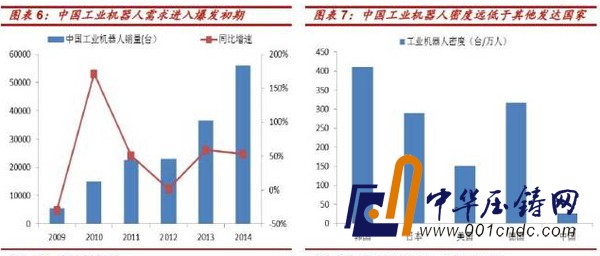

中國工業(yè)機(jī)器人需求進(jìn)入成長期且潛在市場空間巨大。2014年中國工業(yè)機(jī)器人銷量5.6萬臺,連續(xù)2年行業(yè)增速在50%以上,行業(yè)進(jìn)入成長期。另外,中國工業(yè)機(jī)器人密度遠(yuǎn)低于主要發(fā)達(dá)國家,具有廣闊的市場空間。

二、中國工業(yè)機(jī)器人需求將逆周期增長

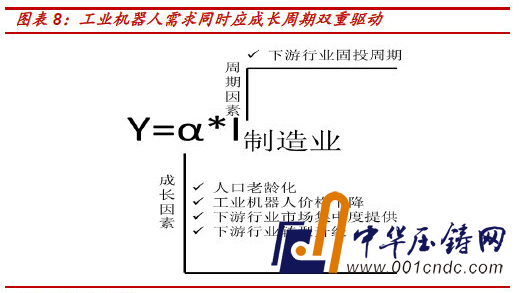

1、需求同時(shí)應(yīng)成長周期雙重驅(qū)動(dòng)

工業(yè)機(jī)器人作 為高級的生產(chǎn)工具,在升級改造原生產(chǎn)方式過程中主要由成長性因素驅(qū)動(dòng);同時(shí)作為資本品也受到下游行業(yè)固定資產(chǎn)投資周期的驅(qū)動(dòng)。成長性因素:1)人口老齡 化;2)工業(yè)機(jī)器人價(jià)格下降;3)下游制造業(yè)市場集中度提高;4)下游制造業(yè)轉(zhuǎn)型升級。周期性因素:1)下游行業(yè)固定資產(chǎn)投資周期。

2、2010年后成長性因素占據(jù)主導(dǎo)

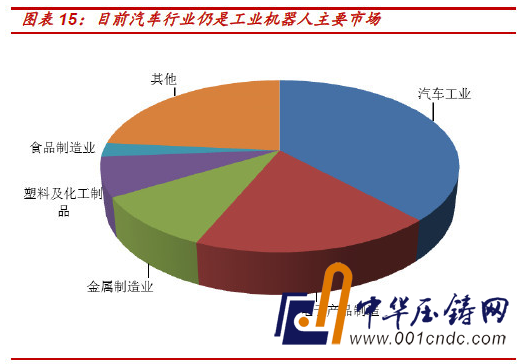

中國工業(yè)機(jī)器人主要用于汽車、電子產(chǎn)品制造、金屬制造業(yè)等。汽車行業(yè)是工業(yè)機(jī)器人的主要消費(fèi)市場,2013年共銷售13887臺,占總量的 38%;2013年電子產(chǎn)品制造領(lǐng)域安裝6780臺,占18.4%;金屬制造業(yè)安裝3712臺占10%。2010年后單位投資對工業(yè)機(jī)器人的需求趨勢性上 升。

我們以2013年工業(yè)機(jī)器人在主要下游行業(yè)銷售占比為權(quán)重,加權(quán)平均主要下游行業(yè)歷年固定資產(chǎn)投資額,再與歷年工業(yè)機(jī)器人銷售量做 相關(guān)性分析。2004~2009年單位投資對工業(yè)機(jī)器人的需求趨勢性下降,我們認(rèn)為此階段人口紅利抑制工業(yè)機(jī)器人的需求,下游制造業(yè)更多依靠人工擴(kuò)張產(chǎn) 能。2010年后單位投資對工業(yè)機(jī)器人的需求趨勢性上升,主要原因是中國迎來劉易斯拐點(diǎn),人口紅利消失,下游制造業(yè)更多依靠工業(yè)機(jī)器人等自動(dòng)化設(shè)備實(shí)現(xiàn)產(chǎn) 能建設(shè)。將2009年后經(jīng)加權(quán)的下游行業(yè)固定資產(chǎn)投資與工業(yè)機(jī)器人銷量做相關(guān)性分析,存在指數(shù)函數(shù)關(guān)系,y=1366.1*e^0.0006x。

3、中短期中國工業(yè)機(jī)器人需求測算

未來三年中國工業(yè)機(jī)器人需求年均復(fù)合增速54%。根據(jù)上述回歸模型以及對主要下游行業(yè)加權(quán)固定資產(chǎn)投資增速的預(yù)期,我們判斷未來三年中國工業(yè)機(jī)器人年均復(fù)合增速為54%。

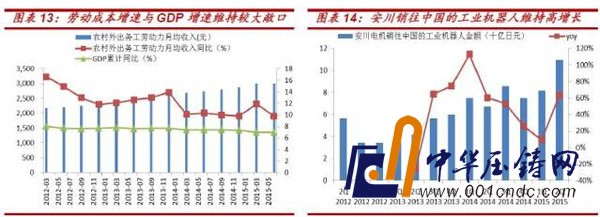

工資增速及上半年安川電機(jī)銷往中國的工業(yè)機(jī)器人維持高增長均驗(yàn)證我們對機(jī)器人需求增速的判斷。觀察工業(yè)機(jī)器人核心驅(qū)動(dòng)因素勞動(dòng)力成本增速繼續(xù)高于GDP增速且敞口未收斂,驗(yàn)證該驅(qū)動(dòng)因素未惡化。安川電機(jī)上半年銷往中國的工業(yè)機(jī)器人依舊維持高增長(二季度單季增長63%),側(cè)面進(jìn)一步驗(yàn)證中國對工業(yè)機(jī)器人的旺盛需求。

4、需求結(jié)構(gòu):由“T”型向“倒梯”型轉(zhuǎn)變

汽車行業(yè)仍是工業(yè)機(jī)器人主要應(yīng)用領(lǐng)域,即“T”型需求結(jié)構(gòu)。據(jù)IFR和CRIA的統(tǒng)計(jì)數(shù)據(jù),2013年汽車行業(yè)共安裝13887臺,占總銷售量的38%,電子產(chǎn)品制造是第二大市場,占18.4%。

一般制造業(yè)對工業(yè)機(jī)器人需求增速將超過汽車行業(yè),需求結(jié)構(gòu)轉(zhuǎn)向“倒梯”型。中國具有完備的制造業(yè)門類,目前工業(yè)機(jī)器人已廣泛用于國民經(jīng)濟(jì)25個(gè)行業(yè)大類。我們判斷,隨著工業(yè)機(jī)器人在一般制造業(yè)的滲透,汽車工業(yè)在工業(yè)機(jī)器人市場中的占比將逐漸減少,需求結(jié)構(gòu)轉(zhuǎn)向“倒梯”型。

三、國產(chǎn)工業(yè)機(jī)器人本體難成 利潤中心

1、中短期內(nèi)國產(chǎn)廠商難以撼動(dòng)汽車制造業(yè)機(jī)器人競爭格局

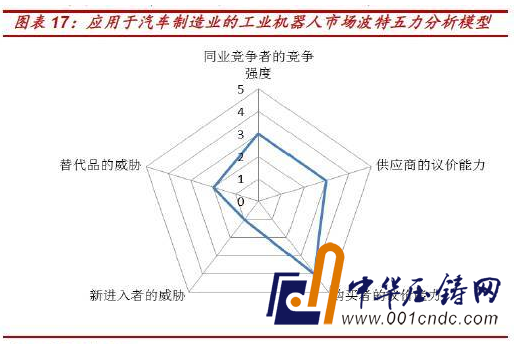

極高進(jìn)入門檻導(dǎo)致汽車行業(yè)工業(yè)機(jī)器人絕大多數(shù)由外資提供。據(jù)CRIA和IFR的數(shù)據(jù),2013年銷往汽車行業(yè)的工業(yè)機(jī)器人中96%由外資提供。針對應(yīng)用于汽車制造業(yè)的工業(yè)機(jī)器人市場, 波特五力分析模型如下:新進(jìn)入者的威脅:行業(yè)進(jìn)入壁壘技術(shù)層面主要體現(xiàn)在控制系統(tǒng)的復(fù)雜性且需要長時(shí)間的know-how知識積累,商務(wù)層面主要體現(xiàn)在進(jìn) 入汽車整車廠供應(yīng)鏈的先發(fā)優(yōu)勢。我們判斷,應(yīng)用于汽車制造業(yè)的工業(yè)機(jī)器人市場具有極高的進(jìn)入壁壘,新進(jìn)入者威脅低。同業(yè)競爭者的競爭強(qiáng)度:通常汽車整車廠 有各自偏好的工業(yè)機(jī)器人供應(yīng)商,例如通用主要用發(fā)那科的,歐系汽車品牌則更多考慮KUKA和ABB,韓國現(xiàn)代機(jī)器人主要用于集團(tuán)內(nèi)部的現(xiàn)代重工和現(xiàn)代汽車。

因此,我們判斷汽車行業(yè)機(jī)器人市場競爭強(qiáng)度處于中等。供應(yīng)商的議價(jià)能力:工業(yè)機(jī)器人本體核心部件主要有控制器、伺服系統(tǒng)和減速器,其中外資品牌工業(yè)機(jī)器人廠商基本自主開發(fā)控制器;伺服系統(tǒng)則存在歐系和日系多家廠商,市場份額較分散且部分機(jī)器人廠商具有伺服系統(tǒng)自供能力;但機(jī)器人用減速機(jī)75%市場由納博和Harmonic占有。

總體來看,我們判斷供應(yīng)商的議價(jià)能力處于中等水平。購買者的議價(jià)能力:汽車整車廠的平均訂單量在400-500臺,且規(guī)格相對標(biāo)準(zhǔn)化,購買者具有一定的 議價(jià)能力。替代品的威脅:我們認(rèn)為,工業(yè)機(jī)器人的替代品主要有手工生產(chǎn)、3D打印等,在劉易斯拐點(diǎn)后出現(xiàn)手工生產(chǎn)逆替代的可能性較低,且可見未來3D打印 大規(guī)模替代工業(yè)機(jī)器人的概率也較低。

2、一般制造業(yè)用機(jī)器人進(jìn)入壁壘相對較低或致過度競爭

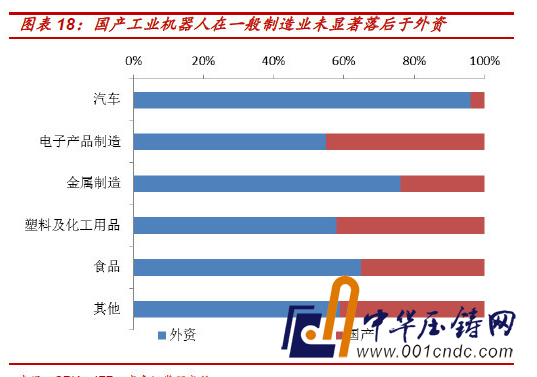

國產(chǎn)工業(yè)機(jī)器人在一般制造業(yè)未顯著落后于外資。據(jù)CRIA和IFR的數(shù)據(jù),國產(chǎn)工業(yè)機(jī)器人在一般制造業(yè)的銷量占比未顯著落后于外資,且在個(gè)別領(lǐng)域處于絕對優(yōu)勢地位(如電子產(chǎn)品制造業(yè)的點(diǎn)膠領(lǐng)域)。

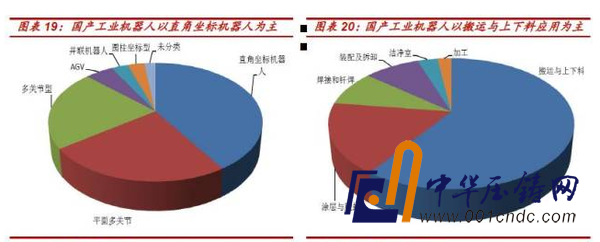

國產(chǎn)工業(yè)機(jī)器人以中低端產(chǎn)品為主。盡管國產(chǎn)工業(yè)機(jī)器人在一般制造業(yè)銷量中占據(jù)一定份額,但觀察國產(chǎn)工業(yè)機(jī)器人主要機(jī)械結(jié)構(gòu)及應(yīng)用領(lǐng)域,表明國產(chǎn)工業(yè)機(jī)器人以中低端產(chǎn)品為主。

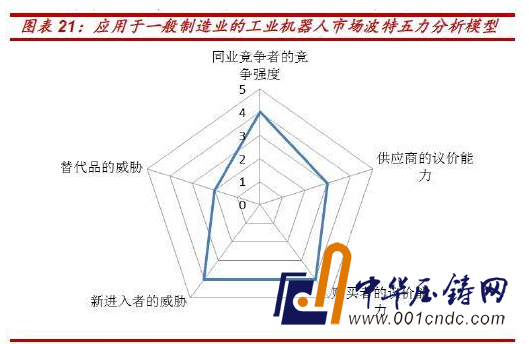

一般制造業(yè)用工業(yè)機(jī)器人進(jìn)入壁壘相對較低。針對應(yīng)用于一般制造業(yè)的工業(yè)機(jī)器人市場, 波特五力分析模型如下:新進(jìn)入者的威脅:由于一般制造業(yè)相當(dāng)一部分工序并不需要6軸工業(yè)機(jī)器人即可實(shí)現(xiàn),因此在技術(shù)層面的進(jìn)入壁壘相對較低,且價(jià)格因素在 客戶購買時(shí)更為關(guān)注,商務(wù)層面的供應(yīng)鏈先入優(yōu)勢并不能形成有效壁壘。我們判斷,一般制造業(yè)用工業(yè)機(jī)器人市場進(jìn)入壁壘較低,新進(jìn)入者威脅較高,尤其是中低端市場。

同業(yè)競爭者的競爭強(qiáng)度:由于進(jìn)入壁壘較低且客戶對價(jià)格因素更為關(guān)注,我們判斷行業(yè)內(nèi)競爭強(qiáng)度相對較高。供應(yīng)商的議價(jià)能力:與汽車 制造業(yè)用工業(yè)機(jī)器人市場分析類似,我們判斷供應(yīng)商的的議價(jià)能力處于中等水平。購買者的議價(jià)能力:相較于汽車制造業(yè),一般制造業(yè)平均訂單規(guī)模較小,但由于行 業(yè)內(nèi)競爭強(qiáng)度較高,客戶的議價(jià)能力仍然較高,尤其是中低端市場。替代品的威脅:我們認(rèn)為,工業(yè)機(jī)器人的替代品主要有手工生產(chǎn)、3D打印等,在劉易斯拐點(diǎn)后 出現(xiàn)手工生產(chǎn)逆替代的可能性較低,且可見未來3D打印大規(guī)模替代工業(yè)機(jī)器人的概率也較低。

迄今為止,制造業(yè)生產(chǎn)方式歷經(jīng)“手工生產(chǎn)”、“大規(guī)模生產(chǎn)”和“大規(guī)模定制”三個(gè)階段,即將進(jìn)入“私人定制”時(shí)代。大規(guī)模生產(chǎn)階段提供標(biāo)準(zhǔn)化的產(chǎn)品降低 成本使大眾都能買得起,大規(guī)模定制階段則在保證成本可接受范圍內(nèi)提供有限的多樣化,而私人定制階段則在滿足個(gè)性化需求的同時(shí)保證成本仍在可承受范圍內(nèi)。上 文分析指出,工業(yè)機(jī)器人本體難以成為利潤中心,但制造業(yè)企業(yè)在進(jìn)行工業(yè)4.0改造時(shí),投資安裝工業(yè)機(jī)器人等自動(dòng)化設(shè)備是第一步,通過鋪設(shè)工業(yè)機(jī)器人本體占 據(jù)客戶資源,將利于后續(xù)設(shè)備以及服務(wù)的進(jìn)入,具有明顯的入口價(jià)值。